Рост ставок, дефицит метров: как меняется рынок офисов Москвы в 2026 году | РБК Недвижимость

Основная активность по-прежнему сосредоточена в сегменте продаж. Рынок становится более конкурентным: сделки есть не у всех, отмечают эксперты

Рынок офисной недвижимости переходит от периода ажиотажного спроса к стабилизации. Статистика сделок показывает, что тон продолжают задавать крупнейшие системные игроки, при этом цены за год существенно поднялись, а доступных качественных площадей по-прежнему не хватает на всех. Вместе с участниками рынка разбираемся, какие еще тренды определяют развитие сегмента высококлассных столичных офисов в 2026 году.

Вакансия выросла незначительно, ставки — существенно

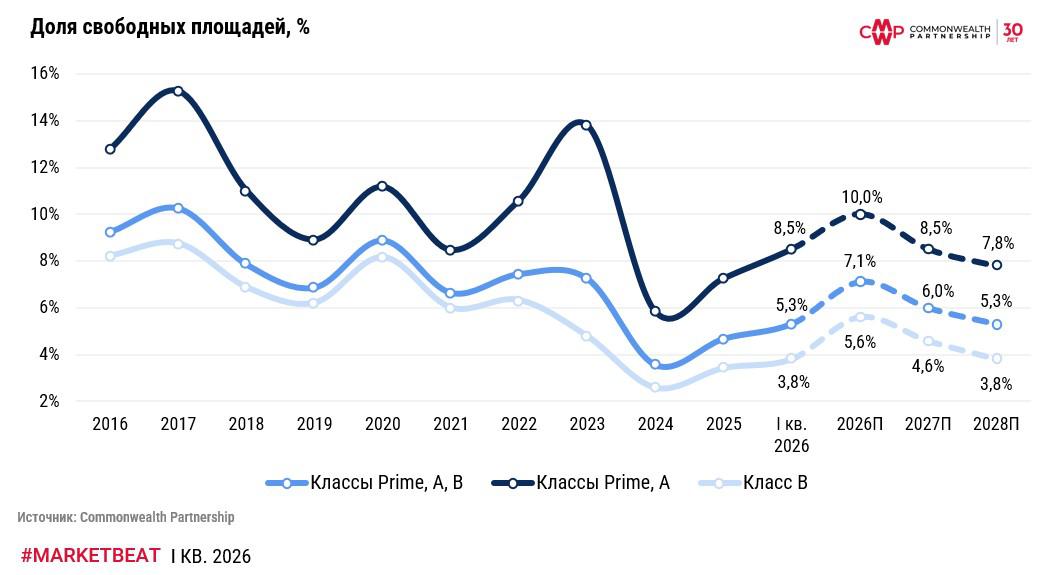

Как следует из предоставленного редакции аналитического отчета консалтинговой компании Commonwealth Partnership (CMWP), в первом квартале доля незанятых площадей в классах Prime, A и B составила 5,3% (+0,7 п.п. к аналогичному периоду 2025 года). Квартальный рост вакансии подтверждают и аналитики NF Group. По их оценке, рост показателя в разных классах составил от 0,3 п.п. до 1,4 п.п., в результате чего объем свободных площадей в сегменте Prime достиг 35,3 тыс. кв. м. В офисных проектах А-класса в целом по Москве незанятыми по итогам квартала были 451,2 тыс. кв. м, в В-классе — 462 тыс. кв. м, уточнили эксперты.

Однако динамика вакантности на офисном рынке сохраняет свою неоднородность и варьируется от локации к локации, отмечают участники рынка. «Текущий уровень вакансии можно оценить как здоровый для рынка: он по-прежнему остается низким и не формирует давления на качественные объекты. Мы фиксируем рост в преимущественно неделовых локациях, где доступное предложение превышает фактический спрос. В это же время в исторически сложившихся деловых районах, таких как «Москва-Сити», Белорусский деловой район и Ленинградский деловой коридор, показатель сохраняет свои минимальные значения, а по отдельным объектам продолжает снижаться за счет устойчивого спроса со стороны бизнеса на расположение в статусной локации», — отмечает руководитель аналитического центра Stone Марина Грицкова.

Отчасти увеличение доли незанятых площадей связано с пересмотром компаниями планов по расширению и оптимизацией затрат, поясняют в CMWP, но есть и другие причины. «Растущая вакансия полностью не отражает объем «реального» предложения: примерно 30% свободных помещений экспонируется более года, что указывает на ограниченную ликвидность части предложения. Таким образом, «ликвидная» доля свободных площадей на рынке составляет лишь 3,7%», — указывает партнер, руководитель департамента офисной недвижимости CMWP Дмитрий Венчковский.

При этом средневзвешенная ставка аренды год к году выросла на 34% и достигла 36,4 тыс. руб. за 1 кв. м в год, рассказали в CMWP, уточнив, что расчет ставок сделан по запрашиваемым коммерческим условиям по состоянию на дату закрытия сделки на основе выборки закрытых сделок (без учета НДС и операционных расходов). Эксперты консалтинговой компании IBC Real Estate отмечают, что средневзвешенная запрашиваемая ставка аренды в классе Prime по итогам квартала составляет 74,6 тыс. руб., в А-классе — 33 тыс. руб. и в В-классе — 23,9 тыс. руб. за 1 кв. м в год. В 77 наиболее ликвидных бизнес-центрах Москвы средневзвешенная ставка аренды достигла 50,54 тыс. руб. за 1 кв. м в год, уточнили эксперты CMWP.

Итоги первого квартала 2026 года на рынке офисной недвижимости Москвы: